第1回 仕訳例付き SAP有償支給ソリューション解説

有償支給取引とは、支給元企業が、対価と交換に原材料等(「支給品」という。)を支給先に譲渡し、支給先における加工後、当該支給先から当該支給品が組み込まれている加工品を購入する一連の取引であり、日本の製造業の委託製造業務における一般的な商習慣である。一方、有償支給取引で求める会計処理、法令遵守対応が複雑なため、企業のERPシステム導入時には、難題として挙げられるテーマでもある。

SAP ERPでは、日本の商習慣に基づいて開発されている「有償支給品目を使用した外注(SCC)」ソリューションがある。ECC 6.0で提供されていたが、品目元帳ソリューションとの併用ができないなどの制限があったため、利用を躊躇し、見送りとされるお客様も少なくなかった。

しかし、SAP S/4HANA以降では品目元帳機能の有効化が必須となり、SAP S/4HANA 1610以降に改めて提供されている「有償支給品目を使用した外注 (SCC)」ソリューションは、品目元帳機能と併用できるように改善され、機能利用に踏み切った企業が近年増加している。

本コラムでは、以下の流れで2回に分けて、SAP S/4HANAにおける有償支給機能を紹介する。

・SAP S/4HANAにおける有償支給業務の基本処理プロセス

・有償支給機能の特徴

・有償支給機能利用の業務前提条件

・有償支給機能導入時のよくある課題

SAP S/4HANAにおける有償支給業務の基本処理プロセス

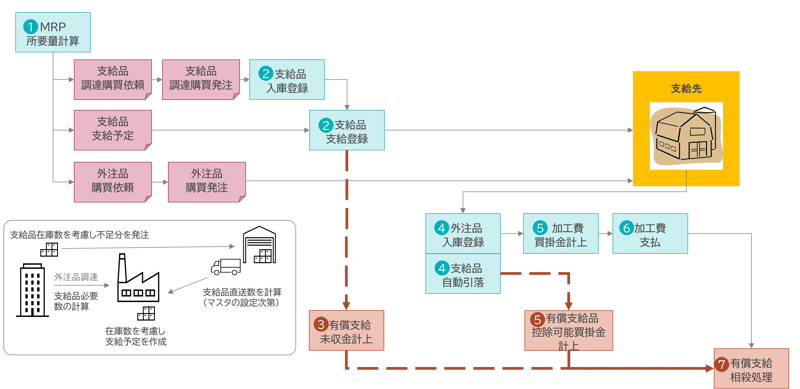

図は、SAP S/4HANAにおける基本的な有償支給業務のプロセス全体像である。

プロセス一つ一つについて仕訳例も含めて解説してみたい。

①MRP所要量計算

外注品調達が作成されるだけではなく、事前登録されているBOMマスタにより、その外注品を調達するにはどのぐらいの支給品が必要かも計算され、支給先にある在庫数量を考慮し不足分に対する支給予定が作成される。さらに、自社在庫数量を考慮し、支給品の調達先からの調達計画も自動的に作成する。

※マスタの設定次第で、自社を経由せず支給品の調達先から支給先へ直送する数量を、MRPで自動作成することも可能。

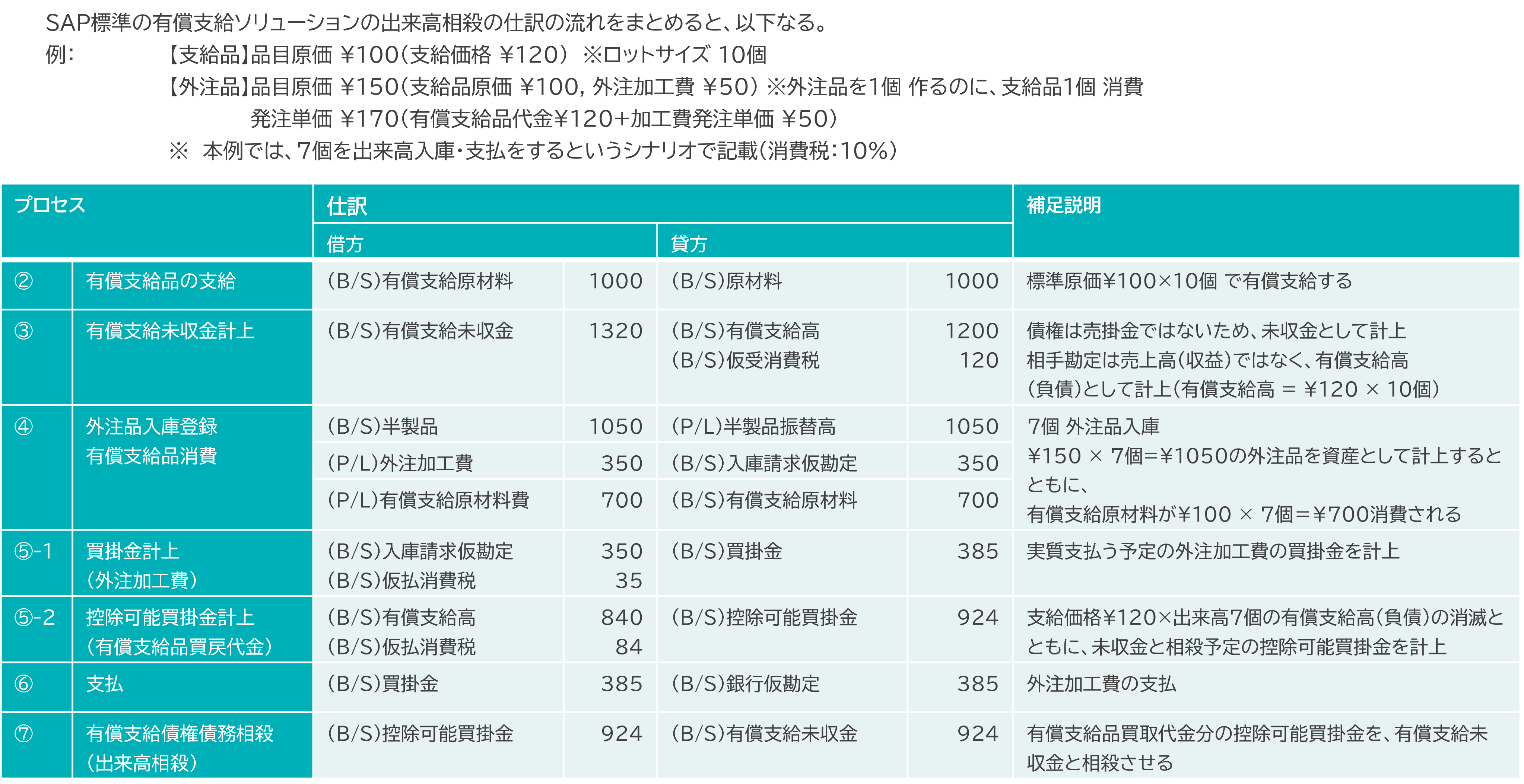

②有償支給品の支給

支給品調達して自社に到着後、支給先へ支給登録を通して、SAP上の在庫は自社在庫から仕入先在庫へ移動する。自社在庫と区別するため、異なる勘定コードへ振替する仕訳は自動作成される。

※支給先へ直送の場合、調達時の発注入庫時、在庫は直接に仕入先在庫へ計上される。

③有償支給未収金計上

有償支給品を支給する実績、或いは支給先直送の場合、その発注入庫の実績を参照し、有償支給の未収金計上を実施する。定期バッチによる処理の自動化は可能。

相手勘定の「有償支給高」は、B/S勘定(負債扱い)へ計上のため、収益としては認識しない。

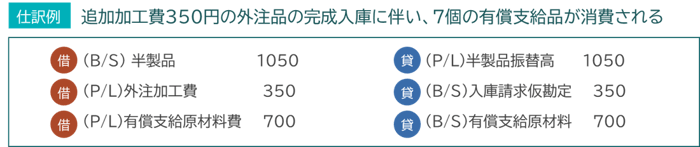

④外注品入庫登録、有償支給品自動消費

支給先の加工製造後、有償支給品が組み込まれている外注品が完成入庫されると同時に、BOMマスタに登録されている構成数量で、有償支給品の支給先在庫からの消費も自動的に登録される。また、実際使用量に合わせて後追いで調整することも可能。

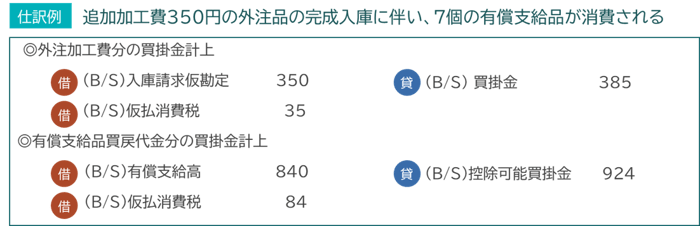

⑤買掛金計上

SAPの有償支給ソリューションでは、有償支給を含む外注の買掛金は「外注加工費分」と「有償支給品買戻対価分」を分けて計上する。

・外注加工費分の買掛金は、通常のMMモジュールの請求書照合処理より計上される。

・有償支給品買戻対価分の買掛金が、有償支給専用の控除可能買掛金計上機能より計上され、支給の未収金計上時に計上された相手勘定の負債も同時に消滅される。

⑥加工費支払

実質支払の外注加工費分は、通常のMMモジュールの調達で計上されている買掛金と同じように支払処理を行う。

⑦有償支給債権債務相殺(出来高相殺)

SAPの有償支給ソリューションの出来高相殺方式では、外注加工費支払後、同じ発注明細で計上されている控除可能買掛金は、支給時計上された未収金と相殺可能になる。

モノ、カネ、法令遵守の3つの観点から見る、SAP S/4HANAの有償支給標準機能の特徴

モノの処理について

- モノ移動の流れと処理プロセスについては、無償支給と同じ機能で同様なプロセスであれば支給先への支給や、支給品の消費は可能。また、一つの発注明細に対して、有償支給品と無償支給品の混在もサポートする。

- 無償支給品と同様に、支給品に対する支給計画、支給前の調達計画はMRPにより自動作成可能なため、支給業務を円滑に回すことができる。

- 有償支給品の支給先在庫の理論値は把握可能で、支給先の不正転用はされにくくなる。

- 調達先からの直送のケースも対応している。

カネの処理について

- SAP有償支給ソリューションでは、実質支払予定の外注加工費分の買掛金と、相殺予定の有償支給品買戻代金分の買掛金を切り分け、それぞれ異なる勘定でシステム上管理することにより、出来高相殺を実現する。

会計仕訳の流れについては、前述の「有償支給業務の基本処理プロセス」の仕訳例も利用して下図に示す。

- 有償支給未収金計上、控除可能買掛金計上はバッチ処理化による自動登録が可能である。

法令遵守について

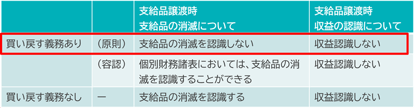

- 企業会計基準適⽤指針第30号「収益認識に関する会計基準の適用指針」では、支給品譲渡時(支給時)、支給品消滅の認識と収益の認識について以下のように定めている。

これに対し、SAP有償支給ソリューションの処理プロセスはどうなっているか?

・支給品の在庫消滅は支給時ではなく、買戻時消滅となる処理プロセスのため、指針上の買い戻す義務がある場合の原則を満たしている。

・未収金計上時の相手勘定は、負債となるB/S勘定のため、収益と認識しない要件にも満たしている。

上記踏まえて、SAP有償支給ソリューションは、買い戻す義務がある有償支給取引向けの機能であると言える。

- 下請法※第4条第2項第1号では「有償支給原材料等の対価の早期決済」の禁止を定めている。

親事業者が下請事業者の給付に必要な半製品、部品、付属品又は原材料を有償で支給している場合に、下請事業者の責任に帰すべき理由がないのに、この有償支給原材料等を用いて製造又は修理した物品の下請代金の支払期日より早い時期に当該原材料等の対価を下請事業者に支払わせたり、下請代金から控除(相殺)したりすると下請法違反となる。

※令和8年(2026年)1月1日に「下請法」は改正され、「中小受託取引適正化法」として新たに施行予定である。「下請事業者」は「中小受託事業者」に呼称変更されるが、上記のルールに変更はない。

これに対し、SAP有償支給の出来高相殺機能は、加工費支払済の控除可能買掛金のみ相殺可能の制御はされているため、上記有償支給原材料等の対価の早期決済禁止は守られている。

※ただし、支払期日の自動チェックや、注文変更を自動禁止など上記以外の下請法で制限されていることは、有償支給に限らずSAP標準では実装されていないため、要件がある場合拡張開発が必要である。

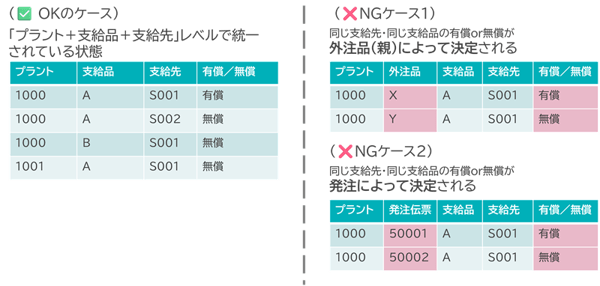

SAPの有償支給機能利用の業務前提条件

同じ「プラント+支給品+支給先」レベルでは、有償支給品と無償支給品を混在してはいけない。

SAP上では、有償か無償かの管理は、「プラント+支給品+支給先」レベルで設定するためである。

ここまで、SAP S/4HANAの有償支給ソリューションを説明してきたが、実際に、導入する際には、様々な課題が発生する。

第2回目は、導入時のよくある課題を取り上げてみたい。

第2回 SAP有償支給ソリューション解説ー導入時の課題 を読む

関連ページ

ビジネスエンジニアリングのSAP事業

1991年に日本初のSAPパートナーとなり、1993年に国内第一号SAPユーザーへの導入を実現して以来、ERP導入支援を中心にSAP関連事業を推進し、多くのお客様からの信頼を得ています。

SAP S/4HANAだけでなく、予実管理やビジネスインテリジェンスなどを実現するSAC、サプライチェーン計画ソリューションであるSAP IBP等の多彩なラインナップを取り扱い、お客様のビジネスの変革をシステム面からご支援しています。

Share

Share Tweet

Tweet Share

Share